Este manual foi elaborado e é atualizado pela Divisão de Contabilidade Geral do HSP, no intuito de orientar a circulação de documentos administrativos na Instituição, objetivando a manutenção da condição de Entidade Filantrópica da SPDM representada pela sua matriz o Hospital São Paulo

Para as atividades dispensadas de emissão de nota fiscal, deverá ser encaminhado para pagamento recibo em que conste no mínimo os seguintes dados:

Nesta modalidade as despesas já foram realizadas e pagas pelo Departamento, Setor ou Disciplina, ou seja, o objetivo aqui será o de restituir a (alguém) o dinheiro desembolsado (gasto).

Não serão aceitas para reembolso de pagamento preenchidas em nome do solicitante. A SPDM-HSP tem recebido um grande número de pedidos de reembolsos efetuados através de Recibo Provisório de Serviços (RPS)(documento este que deveria já ter sido convertido em nota fiscal de serviços eletrônica (NFS-e) pelo favorecido, antes do pedido de reembolso) provenientes de serviços. Ocorre que não vem sendo informado no ato do pagamento do serviço, o CNPJ da SPDM e sim o CPF de quem está tomando o serviço. Tal procedimento não permite a posterior conversão da RPS em nota fiscal eletrônica de serviços para a SPDM, impossibilitando assim, o pedido de reembolso. A Nota Fiscal on-line equipara-se em sua emissão à nota ao consumidor no âmbito estadual.

Todas as vezes em que fazemos a aquisição de um bem durável com recursos da Instituição, falamos em aquisição de “Patrimônio”. Assim, temos que Patrimônio é o conjunto de bens do ativo fixo destinados à manutenção da atividade principal da instituição, tais como: máquinas, equipamentos, acessórios, computadores, móveis e utensílios, veículos, imóveis, Softwares, entre outros.

A Lei 11.638/2007 obrigou as entidades a promoverem profundas mudanças na contabilização, na depreciação, no controle e na divulgação dos valores de seus ativos imobilizados (patrimônios), de modo que em cada Balanço Patrimonial elaborado e publicado, os ativos representam o valor recuperável, em harmonia com as normas internacionais de contabilidade (IFRS).

Para administração de seus bens, todas as empresas possuem um setor de patrimônio. O Setor é responsável pelo controle total da vida dos bens próprios e de terceiros. Este controle envolve as fases da aquisição ou construção, movimentação e baixa dos bens patrimoniais da SPDM-HSP, assim como pelo atendimento dos aspectos legais que regem a contabilização, depreciação, avaliação, baixa e divulgação dos ativos imobilizados.

Com relação à movimentação de ativos, todo ativo imobilizado localizado no interior da entidade deverá ter documentação de origem para identificar o direito de propriedade, podendo ser o bem próprio ou de terceiros.

Quando da aquisição, construção ou recebimento de bens de terceiros classificados no ativo imobilizado, os responsáveis pela operação notificarão ao setor de patrimônio para que execute os procedimentos de registro contábil, fixação de chapa contendo número do patrimônio e informações sobre o bem.

BENS RECEBIDOS EM DOAÇÃO: O responsável pelo setor que receber bens classificáveis como ativo imobilizado, deverá encaminhar ao Diretor Administrativo, na data do recebimento, memorando com a documentação anexa, notificando-o sobre a doação. Após o Aceite da doação, a Diretoria Administrativa solicitará à Divisão de Contabilidade Geral que faça os registros contábeis e execute os serviços de patrimônio.

Nenhum bem do ativo imobilizado, poderá ser colocado em operação nesta instituição, sem a ciência do setor de patrimônio para que este execute os serviços de emplaquetamento e cadastros para o controle patrimonial do ativo. De maneira semelhante, nenhum bem do ativo imobilizado poderá ser retirado do local de sua instalação sem previa notificação e ciência do setor de patrimônio, que só poderá conceder autorização de movimentação do ativo após ter efetuados todos os registros pertinentes. Aplica- se o conceito de movimentação quando:

Bens móveis próprios – são os equipamentos, máquinas, móveis e utensílios, veículos da entidade;

Bens imóveis próprios – são os terrenos, edificações e benfeitorias da entidade;

Intangíveis – são representados pela marca, ponto de comércio, software, etc;

Bens de terceiros – São os bens de propriedade de terceiros, entregues à SPDM-HSP por comodato, empréstimo, demonstração, etc;

Valor Justo é o valor pelo qual um ativo pode ser negociado entre as partes interessadas;

Valor Recuperável é o maior valor entre o valor justo menos o custo de venda de um ativo e os benefícios gerados pelo seu uso;

Teste de Impairment é a verificação de perda no valor recuperável do ativo;

Valor Residual de um ativo – é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, no final da sua vida útil.

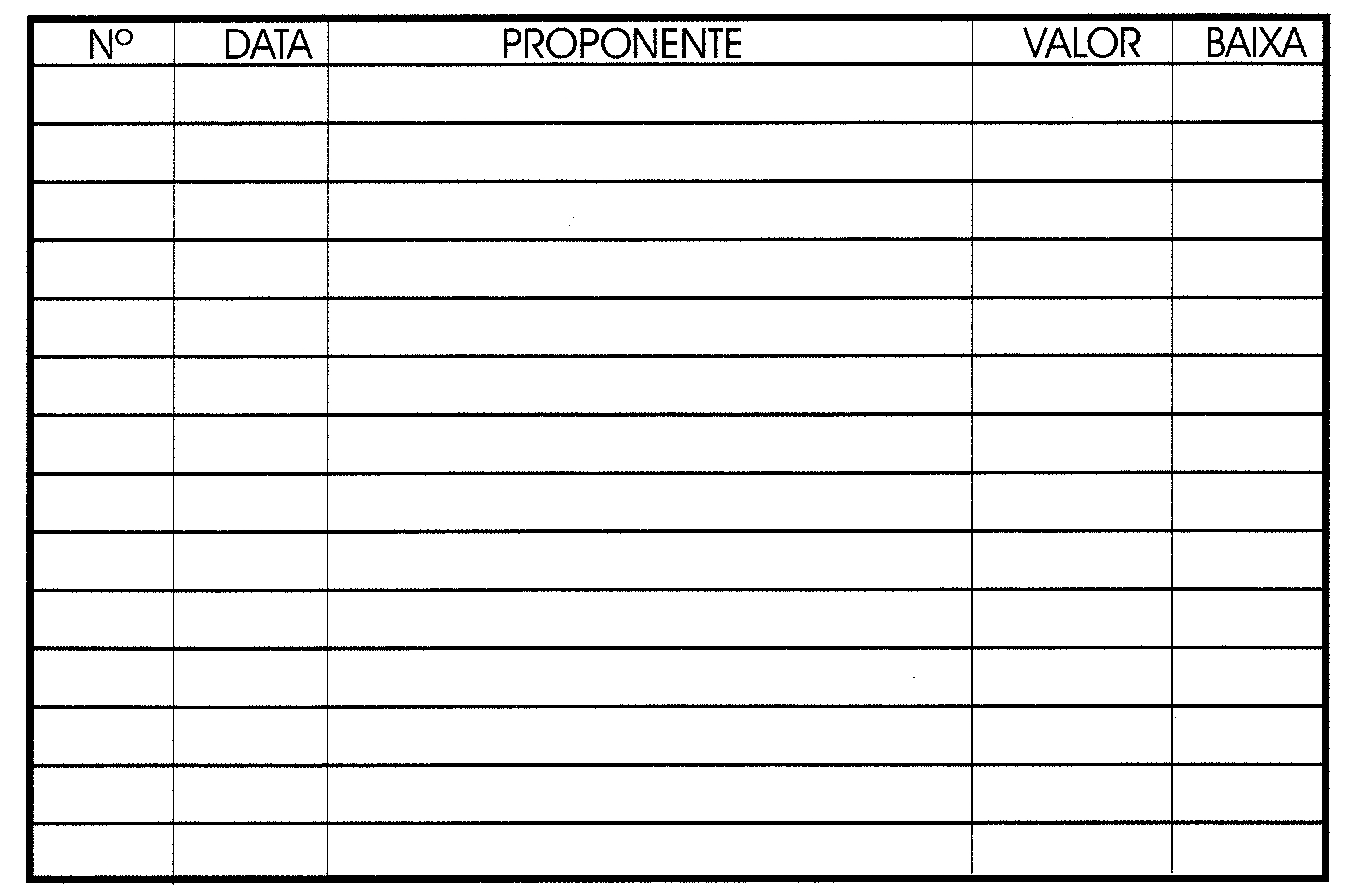

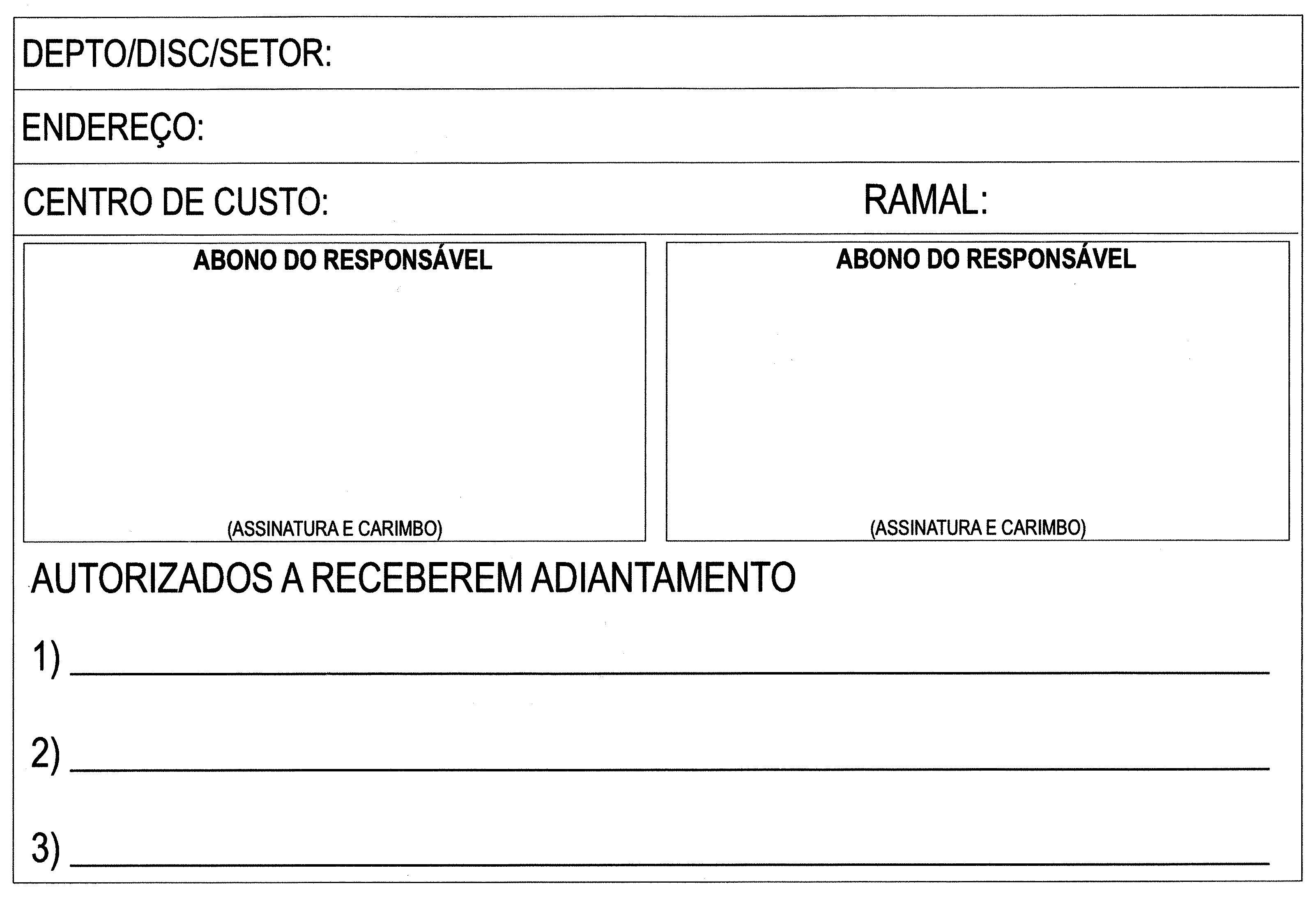

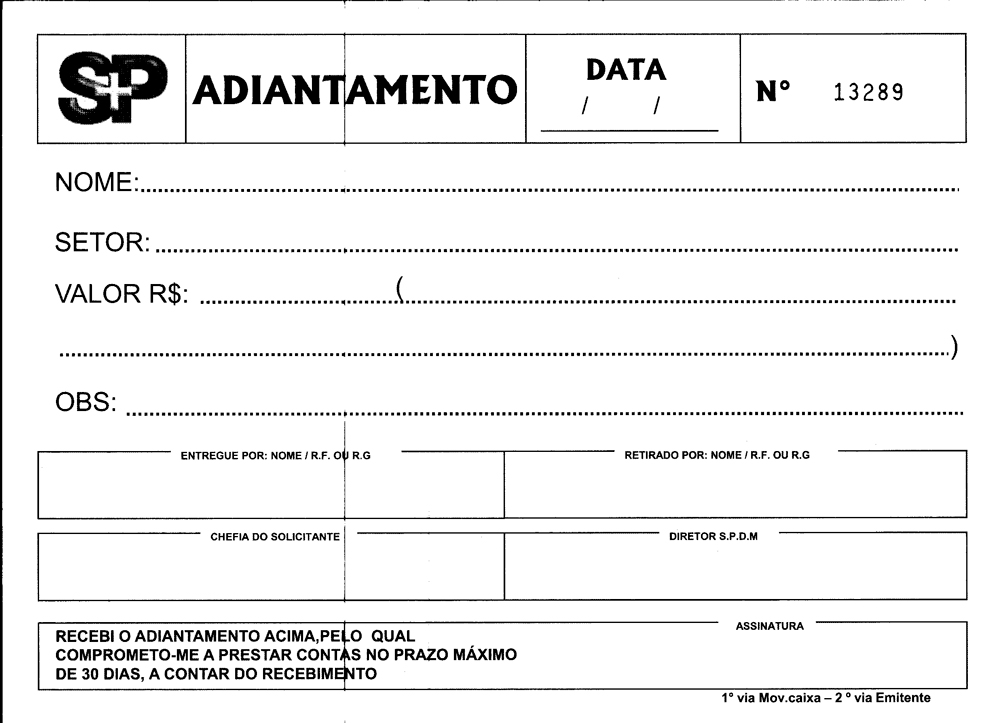

Nesta modalidade o numerário é antecipado para posterior prestação de contas. Os adiantamentos deverão ser solicitados através de formulário específico para este fim. Estes formulários numerados, serão fornecidos pela Divisão de Contabilidade Geral do HSP, mediante solicitação e sua utilização é controlada. Os responsáveis pelos Departamentos, Disciplinas, Divisões e Seções, deverão preencher ficha de controle que ficará em poder da contabilidade. Devidamente abonada pelo responsável, trará a indicação de no máximo 3 pessoas autorizadas a retirar adiantamentos. A importância a ser solicitada, deverá ser o suficiente para ser gasta em 30 dias, prazo dado para prestação de contas.

Adiantamentos pendentes de prestação de contas impossibilitarão a liberação de um novo pedido.

Ficha de controle de adiantamento

Formulário de Adiantamento

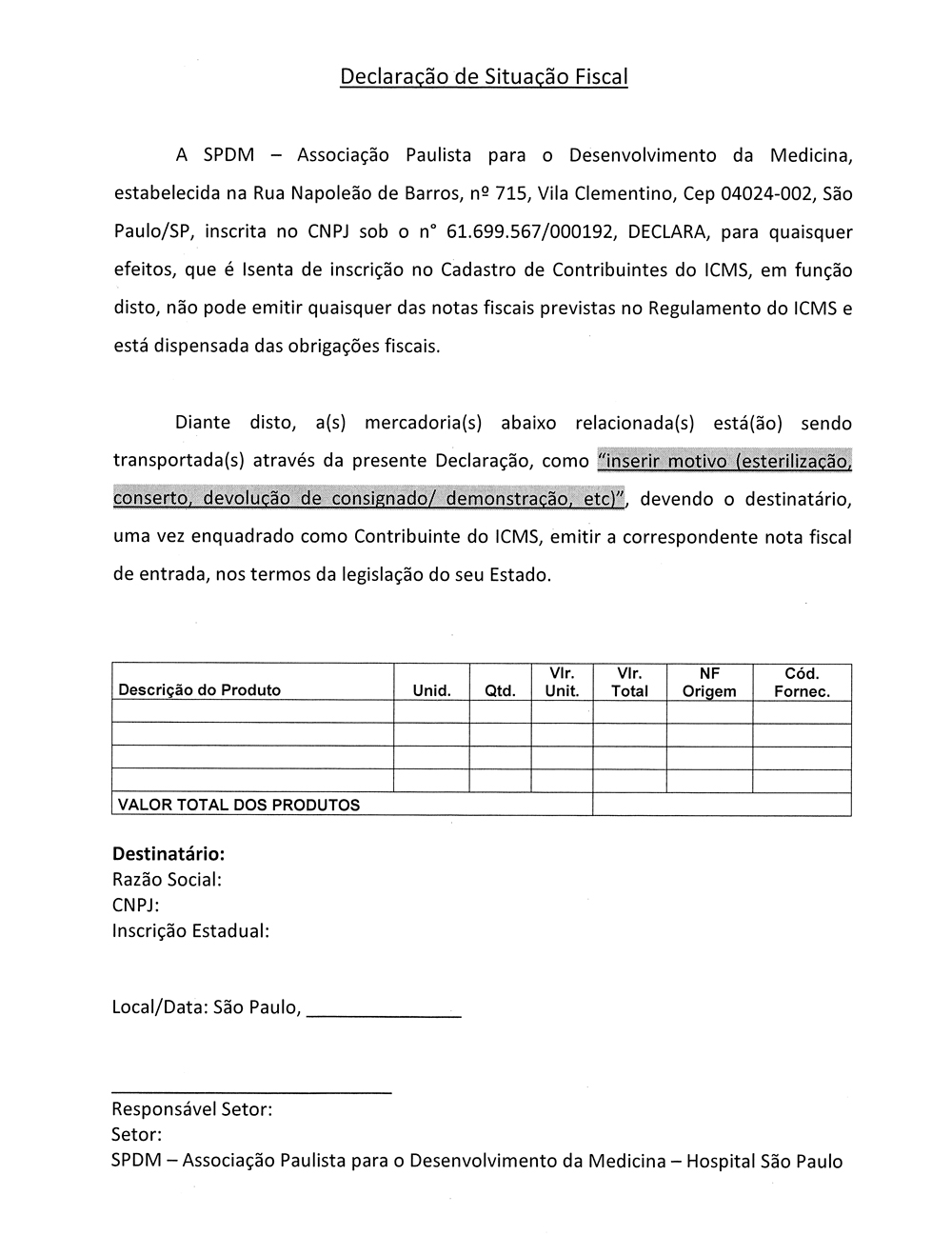

Como proceder em caso de ter que sair com mercadorias da SPDM-HSP

As saídas de mercadorias e equipamentos para qualquer finalidade, seja ela troca, conserto, transferência etc., deverão ser acompanhadas de uma declaração de que a SPDM-HSP está desobrigada à emissão de nota fiscal de entrada ou saída de mercadorias.

Segue Modelo da Declaração a ser impresso em papel timbrado da Entidade.

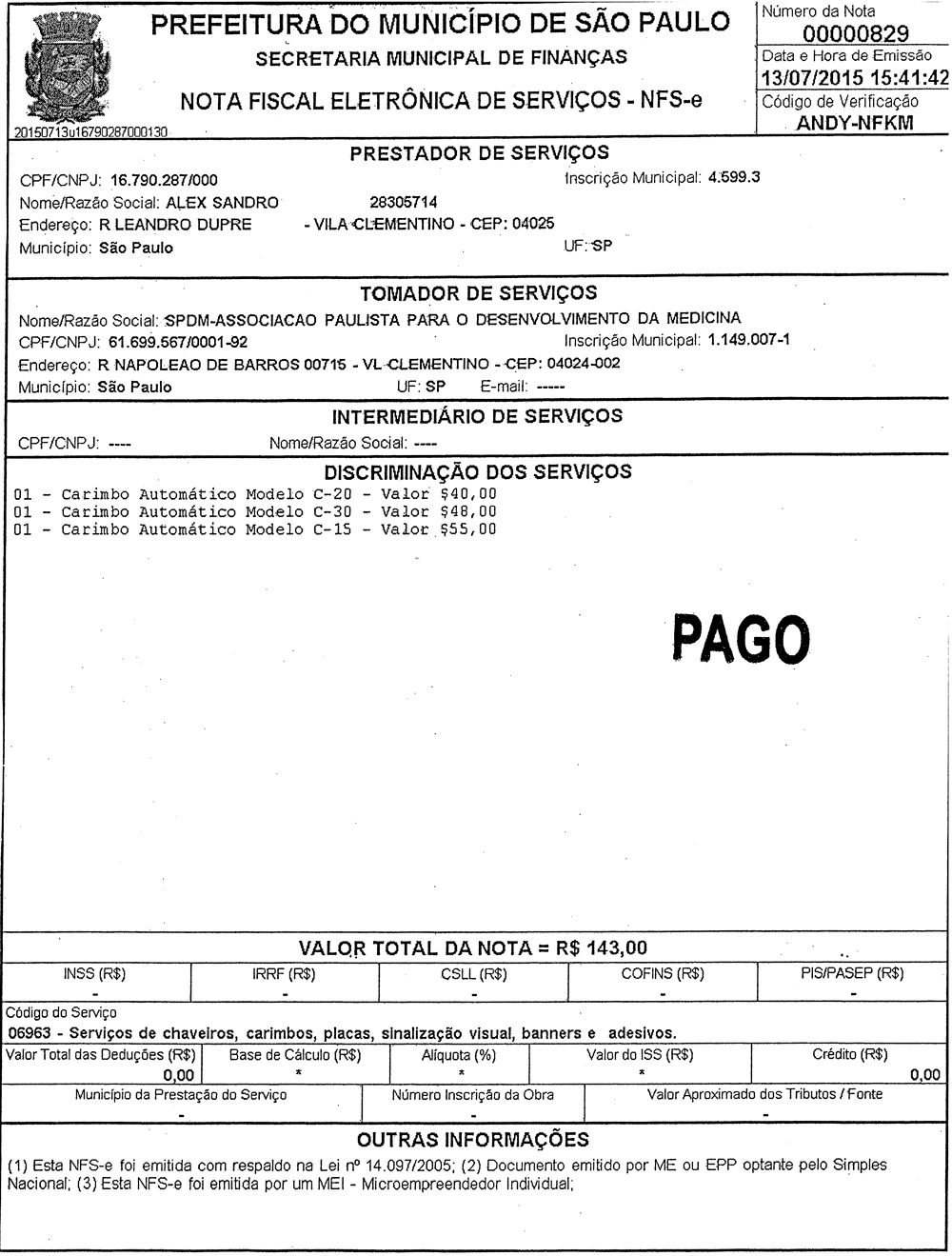

A Nota Fiscal Paulistana é um projeto da Prefeitura de São Paulo e tem por objetivo estimular os consumidores a exigir a emissão do documento fiscal, que neste caso é a Nota Fiscal de Serviços Eletrônica (NFS-e) . Trata-se de um documento emitido e armazenado eletronicamente em sistema próprio da Prefeitura do Município de São Paulo, com o objetivo de registrar as operações relativas à prestação de serviços. A instituição da nota fiscal de serviços eletrônica (NFS-e) do Município de São Paulo deu-se pela publicação da Lei 14.097/2005 e sua regulamentação pelo Decreto 47.050/2006. A partir de Julho de 2011, todos os ramos de atividade passaram a ser obrigados à sua emissão. As empresas que não a emitirem, estarão sujeitas à retenção do ISS.

A operação inicia-se através da emissão pela empresa prestadora do serviço do RPS – Recibo Provisório de Serviços (documento que será convertido em nota fiscal de serviços eletrônica – NFS-e). Assim é imprescindível que seja informado no ato do pagamento o CNPJ da SPDM-Hospital São Paulo e não o CPF de quem está utilizando o serviço. Tal procedimento impossibilita a posterior emissão da nota fiscal de serviços eletrônica para a SPDM-HSP, impossibilitando pedido de pagamento ou reembolso.

Quando a Nota Fiscal de Serviços Eletrônica é emitida por microempreendedor individual – MEI, de que trata o §1º do Art. 18-A da Lei Complementar nº 123, de 14/12/2006, é possível a identificação pois a informação consta no rodapé da nota e no campo razão social é o nome da pessoa física seguido do CPF. Nesse caso, deverá ser exigida a apresentação do cartão do PIS do prestador do serviço.

é emitido, qualquer que seja o valor da operação, por meio de Equipamento Emissor de Cupom Fiscal – ECF, nas vendas à pessoa natural ou jurídica, em que a mercadoria for retirada ou consumida no próprio estabelecimento pelo comprador.

É um projeto de estímulo à cidadania fiscal no Estado de São Paulo. Tem por objetivo estimular os consumidores a exigirem a entrega do documento fiscal (nota fiscal, cupom fiscal) na hora da compra. A lei que criou o Programa de Estímulo à Cidadania Fiscal, implantou o projeto da Nota Fiscal Paulista a partir de 1° de outubro 2007. O projeto devolve dinheiro para os consumidores que devem solicitar a inclusão do CNPJ do HSP no momento da compra para que este receba créditos e ainda seja habilitado a concorrer a prêmios. O objetivo é incentivar nos cidadãos o hábito de exigir a nota ou o cupom fiscal.

A Nota Fiscal On-line é o documento emitido eletronicamente, diretamente no site da Secretaria da Fazenda do Estado de São Paulo, por opção do contribuinte. Em substituição há ainda em uso, nota fiscal de venda a consumidor, com o objetivo de registrar as operações relativas à comercialização de mercadorias.

Poderão ser realizados pagamentos de despesas provenientes da prestação de serviços por terceiros à SPDM por pessoa jurídica. É importante lembrar antes da contratação, toda despesa a ser realizada, deve ser previamente autorizada e haver ainda a previsão orçamentária para sua realização e, conforme Decreto 6.170, ter sido realizada a cotação prévia de preços no mercado com no mínimo 03 fornecedores.

Para ser pago, todo documento deve ser:

Via original, não apresentar nenhum tipo de rasura e ter a descrição do serviço prestado, e este, deve estar relacionado às atividades prestadas pela SPDM (assistência, pesquisa e ensino);

Emitido em nome da SPDM-HSP e conter no mínimo as informações contidas no bloco Dados Cadastrais SPDM-HSP para Realização de Pagamento.

As solicitações de pagamentos deverão ser realizadas sempre mediante apresentação de nota fiscal e/ou recibo. O recibo será aceito apenas nos casos em que os prestadores estejam desobrigados, de acordo com a Lei, da emissão de nota fiscal, conforme classificação do C.C.M. de cada empresa na Prefeitura do Município onde o Prestador do serviço é inscrito. Para empresas obrigadas à emissão da nota fiscal de serviços eletrônica (NFS-e), por exemplo, a Prefeitura do Município de São Paulo, a SPDM-HSP não aceitará a mesma enquanto não for convertida de RPS (Recibo Provisório de Serviço) para nota propriamente dita.

Serão aceitas para pagamento Notas Fiscais de Serviços eletrônicas de SP, Notas Fiscais de Serviços eletrônicas de outros município, Notas Fiscais de Serviços não-eletrônicas de SP, Notas Fiscais de Serviços não-eletrônicas de outros municípios, Recibos, emitidos em SP ou em outros municípios. Por determinação da Prefeitura do Município de São Paulo, as notas fiscais ou recibos de serviços deverão ser escrituradas no sistema de Nota Fiscal de Tomador de Serviço (NFTS) da Prefeitura de SP, até dia 05 do mês subsequente.

O descumprimento desta obrigação sujeitará a aplicação de multa de:

Para que a SPDM-HSP possa atender esta obrigação acessória, estes documentos deverão ser protocolados na Contabilidade até o 1º dia do mês subsequente ao da emissão da nota ou recibo.

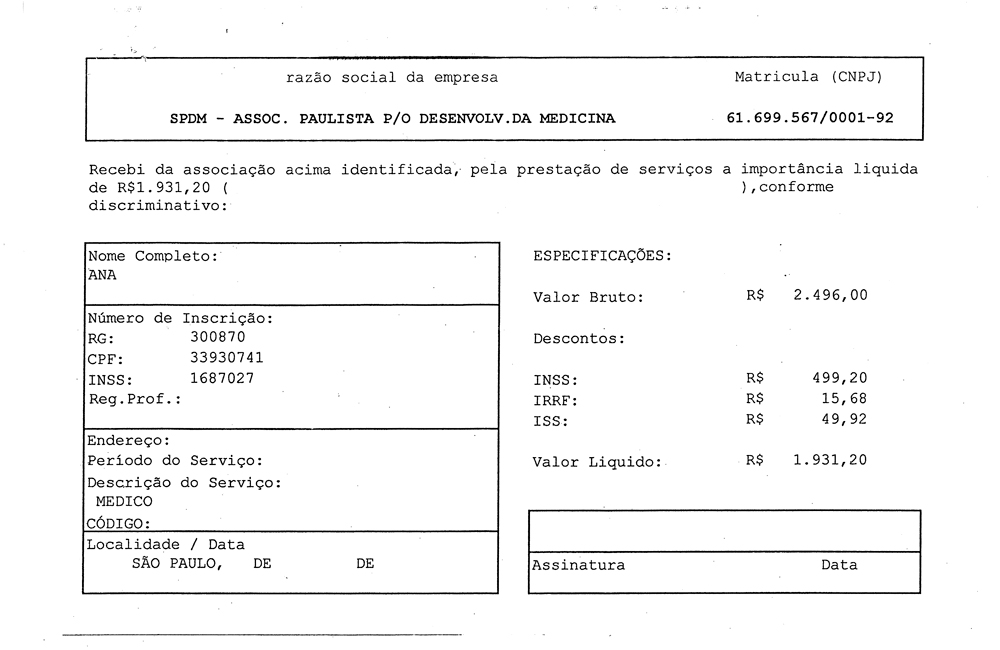

Modalidade aplicada para o pagamento de serviços prestados eventualmente por pessoa física. Para esta modalidade é necessário que se considere:

Quando o pagamento for efetuado pela primeira vez ao prestador de serviço, deve-se solicitar através de memorando, informando o nome do prestador do serviço, acompanhado de comprovante de residência, encaminhar fotocópia do CPF e do R.G.; fotocópia da inscrição no CCM (caso inscrito) referente ao exercício em curso; fotocópia do PIS, no caso de ser exigido para prestação do serviço, fotocópia da carteira de registro no órgão competente. Deve ser apresentado o comprovante do desconto de INSS para casos em que o prestador já contribuiu na mesma competência em outros empregos. Tais informações são necessárias para a elaboração do cadastro e pagamento, objetivando os descontos cabíveis impostos por lei.

Observações Importantes

Modelo de Recibo de Pagamento a Autônomo – RPA

Poderão ser efetuados pagamentos por despesas provenientes da aquisição de material de consumo ou permanente. É importante lembrar que toda aquisição antes de ser realizada, deve ser previamente autorizada, haver previsão orçamentária para sua realização e ter sido realizada a cotação prévia de preços no mercado com no mínimo 03 fornecedores.

Os recursos provenientes de Subvenções Estaduais são geridos em contas bancárias específicas para cada instrumento jurídico e respectivo plano de trabalho. A prestação de contas é feita mensalmente para a Secretaria de Estado da Saúde, dentro das normas exigidas por esta. Submetem-se, ainda, à análise do Tribunal de Contas do Estado de São Paulo.

Os recursos provenientes de Subvenções Federais são geridos de acordo com o Decreto 6.170/2007. Toda a movimentação financeira e documental é realizada no SICONV (Sistema de Convênios do Governo Federal). Cada qual é gerido em conta bancária específica. Submetem-se, também, à análise do Tribunal de Contas da União.

Para ser pago, todo documento deve ser:

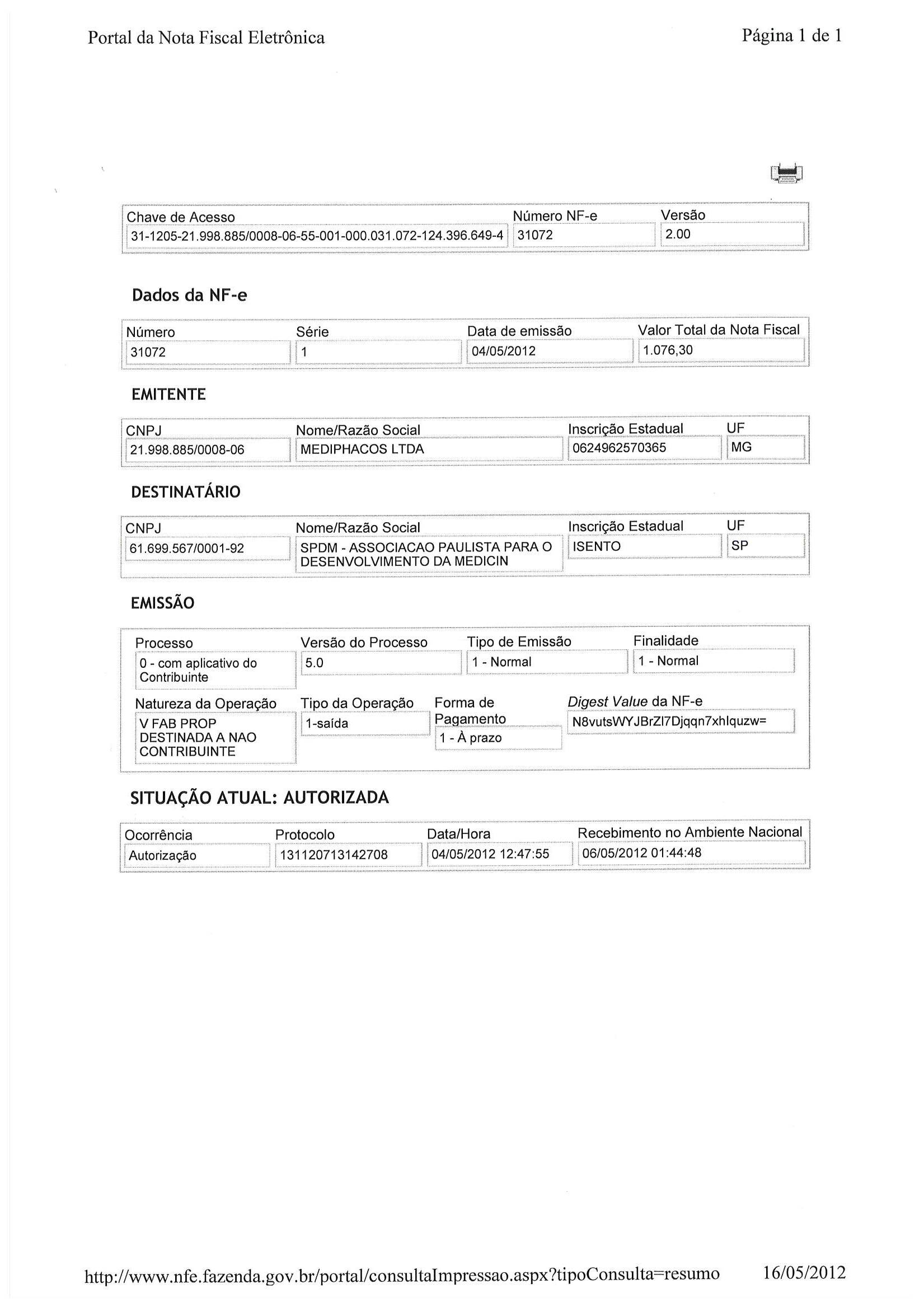

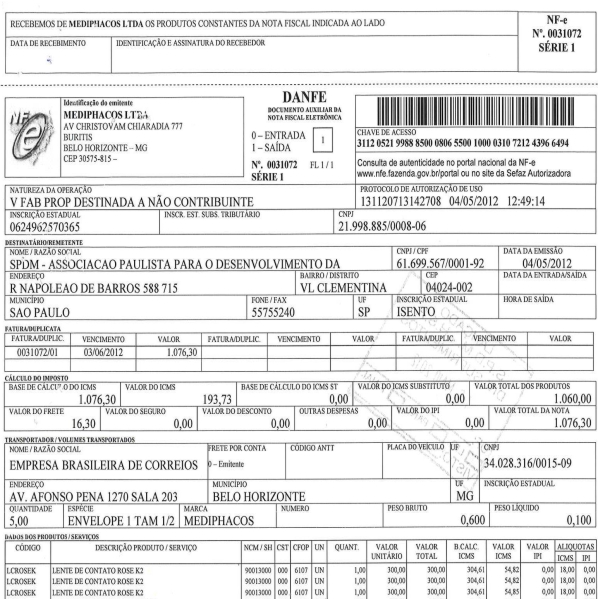

As solicitações de pagamentos deverão ser realizadas sempre mediante apresentação de Nota fiscal original completa (convencional) ou DANFE (Documento Auxiliar da Nota Fiscal Eletrônica), nota eletrônica de outro município, cupom fiscal eletrônico de SP, cupom fiscal (venda de mercadoria), nota fiscal modelo 1 ou 1A (venda de mercadoria) emitida com os dados da SPDM-HSP.

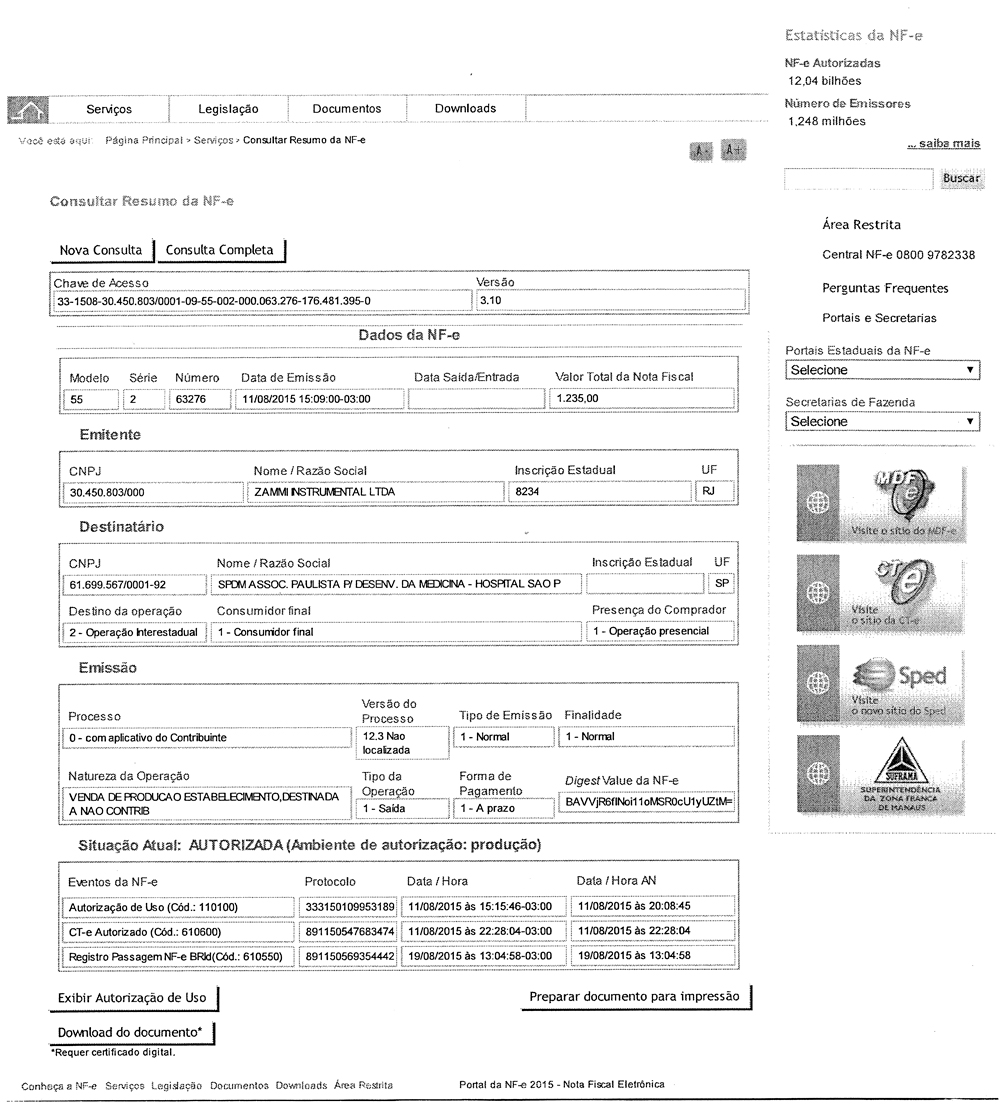

Sempre que o comprador receber um DANFE, antes de encaminha-lo para pagamento, deverá verificar a validade da assinatura digital e a autenticidade do arquivo digital da NF-e, através da consulta ao endereço: www.nfe.fazenda.gov.br, conforme o passo a passo:

Clicar em consulta NF-e completa;

Preencher o campo: chave de acesso da NF-e;

Preencher o campo: código da imagem;

Conferir todos os campos do DANFE com os dados da tela em consulta;

Clicar em: exibir autorização de uso e imprimir apenas esta tela para anexar ao DANFE

Alternativamente o comprador poderá:

No mesmo site em “portais estaduais”, clicar no estado do emissor da NF-e;

Em “consulta NF-e” clicar em NF-e com validade jurídica;

Clicar em consulta da NF-e de mercadoria;

Em “chave de acesso da NF-e” preencher o campo com o nº da chave de acesso que está no DANFE;

Digitar a imagem e clicar em consulta resumida ou consulta completa;

Clicar em imprimir e anexar o documento ao DANFE.

Uma vez impresso e anexado o documento já estará apto para pagamento.

http://www.nfe.fazenda.gov.br/portal/consultaImpressao.aspx?tipoConsulta=resumo

A Escola Paulista de Medicina foi fundada em 1.933, constituindo-se em Sociedade Civil. A partir de um financiamento da Caixa Econômica Federal construiu-se o Hospital São Paulo. O estabelecimento de ensino denominado “Escola Paulista de Medicina”, foi federalizado através da Lei nº 2.712 de 21/01/1.956. Nessa oportunidade, o “Hospital São Paulo”, de propriedade da mesma entidade privada, e que servia para o ensino de clínicas da Escola Médica, continuou a figurar no patrimônio daquela que, posteriormente, para evitar confusões de denominação, passou a chamar-se SOCIEDADE PAULISTA PARA O DESENVOLVIMENTO DA MEDICINA (S.P.D.M.)

Declarada de utilidade pública nos âmbitos federal, estadual e municipal respectivamente pelos decretos nos 57.925, de 04/03/1966, 40.103 de 17/05/1962 e 8.911, de 30/07/1970,a S.P.D.M. Nossa Entidade é uma Associação Civil sem fins lucrativos fundada em 26/06/1933 e tem, hoje, como principal objetivo a manutenção do Hospital São Paulo (HSP), hospital universitário da Universidade Federal de São Paulo (UNIFESP), bem como outros hospitais, centros de assistência e unidades afins.

A diretriz primordial de nossa Instituição é sua inserção no sistema de saúde direcionada ao tratamento e à prevenção de doenças e à promoção da saúde primária, secundária e terciária, estreitando laços com a comunidade local e reafirmando seu compromisso social de atender a todos, sem discriminação.

A SPDM é uma Instituição filantrópica moderna, que busca a sustentabilidade econômica, social e ambiental. Sua gestão é baseada no sistema de governança corporativa e na alta competência de seus colaboradores.

Seu Conselho Fiscal é responsável pela análise de balanços. Conta também com a avaliação permanente da auditoria independente.

Inscrita no Conselho Nacional de Assistência Social – CNAS desde 1.963, a Instituição é beneficiada com uma série de isenções na área tributária em decorrência de sua natureza jurídica. Pela condição sujeita-se ao cumprimento de legislação tributária e contributiva específica devendo se manter conforme com o que determina o inciso II do artigo 4º da Lei 12.101 de 27 de Novembro de 2009, o qual obriga ofertar à população carente sem distinção de etnia, sexo, credo ou religião, a prestação de todos os seus serviços aos clientes do SUS no percentual mínimo de sessenta por cento, e comprovar, anualmente, a prestação dos serviços tomando-se por base o somatório das internações realizadas e dos atendimentos ambulatoriais prestados.

Assim, focados na manutenção da condição de Entidade Filantrópica e diante da complexidade e da dinâmica do Sistema Tributário Nacional, a Instituição vê-se obrigada a adotar uma série de procedimentos contábeis e fiscais, por vezes bastante burocráticos. Nosso objetivo com este manual é apresentar, de forma reduzida e dirigida a não-técnicos em contabilidade, as principais normas e exigências para adequação aos pressupostos legais.

Durante seus longos anos de atividade, o Hospital São Paulo sempre esteve à frente de seu tempo, oferecendo o que há de mais avançado em tecnologia e tornou-se um dos melhores centros formadores de médicos, enfermeiros e outros profissionais de saúde, ocupando essa posição há mais de 40 anos. O Hospital São Paulo é o pilar da grande rede acadêmico-assistencial da SPDM, prestando serviços indispensáveis à saúde da população com qualidade, visando seu bem estar e oferecendo condições ideais para ensino e pesquisa.

Além de oferecer tratamentos de ponta, com o que há de mais avançado em tecnologia e profissionais altamente qualificados, tornou-se um dos melhores centros formadores de médicos, enfermeiros e outros profissionais de saúde, ocupando essa posição há mais de 40 anos.

Como hospital universitário da UNIFESP, abriga 95 programas de residência médica com 1078 bolsas e 66 programas de residência multiprofissional com 385 bolsas– total previsto de 1.500 bolsas. Alguns dos seus programas de pós-graduação são considerados pelas agencias de fomentos os melhores do País.

O Hospital São Paulo é considerado um dos mais importantes hospitais da cidade de São Paulo; atende todas as especialidades médicas, com ênfase em alta complexidade; referência para uma área que abrange mais de 5 milhões de habitantes na grande São Paulo, além de atender pacientes de outros estados. Anualmente, realiza mais de um milhão de consultas, 30 mil internações, 19 mil cirurgias e 240 mil atendimentos no Serviço de Urgência.